Мировые поставки экранов для смартфонов в 2026 году сократятся на 7,3 % — виноват снова дефицит памяти

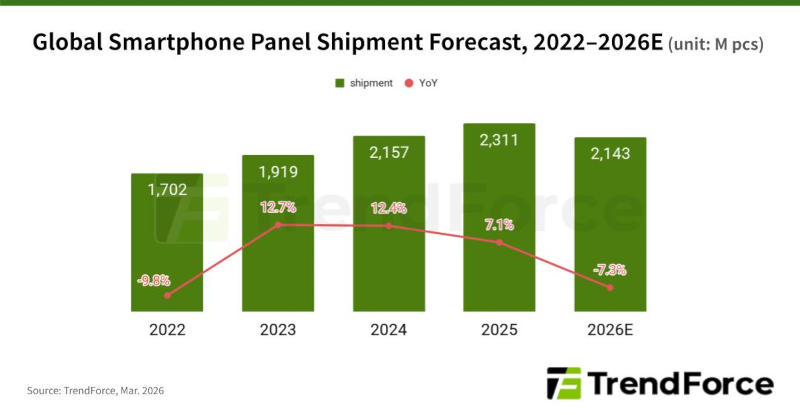

Дефицит и сопутствующий ему рост цен на чипы памяти вынуждают производителей смартфонов менять свои стратегии на 2026 год и ослабляют спрос на дисплеи для устройств, показало исследование TrendForce. По итогам 2026 года мировые поставки панелей для смартфонов составят 2,14 млрд единиц, гласит прогноз аналитиков, и это на 7,3 % меньше, чем 2,31 млрд, которые были в 2025 году. Таким образом, начавшийся в 2023 году цикл роста прервётся, и обозначится первое за несколько лет снижение рынка.

Ryzen и 16 Гбайт DDR5: как сэкономить на памяти так, чтобы не лишиться 15 % производительности

Обзор Ryzen 7 9850X3D: три процента за двадцать баксов

Компьютер месяца, спецвыпуск: эпоха отката, или Как дефицит чипов памяти влияет на выбор железа для игрового ПК

Обзор ноутбука HONOR MagicBook X16 2026: как раньше, только лучше

Обзор Samsung Galaxy Z TriFold: тройной складной смартфон по цене квартиры в Воркуте

Со снижением темпов поставок новых смартфонов сократятся и закупки панелей для них. Общий спрос традиционно поддерживался вторичным рынком устройств, но в свете дефицита и роста цен на память обозначается сокращение и здесь. Спрос на услуги ремонта представляется относительно стабильным, но осторожные настроения потребителей едва ли смогут компенсировать замедление продаж новых смартфонов.

На рынке панелей для смартфонов растёт спрос в верхнем ценовом сегменте, снижается в среднем и остаётся стабильным в нижнем — самом массовом. По мере развития технологии AMOLED-панелей без компонентов памяти на контроллерах обозначается переход от LTPS LCD к AMOLED в моделях среднего ценового сегмента; основные ресурсы в сегменте AMOLED сконцентрированы на премиум-моделях, где ценовая чувствительность ниже. В 2026 году доля AMOLED на рынке панелей для смартфонов составит 43,2 %, предсказывают аналитики, — в 2025 году этот показатель был 41,2 %. Рыночная доля панелей LTPS LCD сокращается — она уменьшится с 4,4 % в 2025 до 2,5 % в 2026 году. Доля самых массовых панелей a-Si LCD, которые используются в устройствах начального уровня, почти не изменится и составит около 54,4 % рынка.

Источник изображения: trendforce.com

С повышением цен на память издержки производителей смартфонов растут, и часть этих затрат бренды будут вынуждены переложить на потребителей. Одновременно в стремлении поддерживать конкурентоспособные цены бренды могут усилить ценовое давление на поставщиков компонентов, не исключая производителей дисплеев. Наиболее значительное снижение цен ожидается в сегменте ЖК-панелей для смартфонов среднего и нижнего ценового сегментов. Производители смартфонов могут начать выбирать более осторожные стратегии закупок, и это отразится даже на сегменте AMOLED-панелей.

В 2026 году стремительный рост цен на память становится самым весомым фактором неопределённости для рынка панелей для смартфонов. То, как производители устройств скорректируют ассортимент и уровни запасов, и как потребители отреагируют на повышение цен на новую продукцию по сравнению с ценами на ремонт, определит дальнейшие перспективы отрасли.